2018上半年,面对纷繁复杂的国内外经济环境,我国纺织行业仍保持平稳运行,异常波动的棉价得到有效控制。受贸易保护和单边霸权主义抬头影响,下半年经济运行将可能出现诸多不利因素,形势将更趋复杂。

一、上半年纺织行业基本运行情况

1、运行基本平稳,但增速减缓且明显低于其他行业。上半年在国家加大政策调整情况下,纺织行业运行维稳。

这几项政策是:一是继2017年7月1日将棉花增值税率由13%下调至11%后,2018年5月1日再下调1个点至10%,减少企业资金压力和降低棉花进口成本;二是对原实用于17%增值税的产品,从2018年5月1日起增值税率下调1个点至16%;与此同时,提高小规模纳税人标准,将小规模纳税人标准由原50-80万元上调至500万元。这些政策的实施,有效地支持纺企生产经营。

据国家统计局资料显示,上半年纺织行业规模以上企业增加值同比增长1.1%,保持微幅增长。但增速远低于其他行业,上半年全国规模以上工业企业增加值同比增长6.7%,高于纺织行业5个点。主要产品生产情况,上半年生产纱1673.8万吨,同比增长1.4%,生产布267.2亿米,增长2%,生产化纤2461万吨,增长8.4%。2018年纱产增速明显减缓,主要是长江经济带和黄河流域纺纱产能比重上降,增速减缓,新疆纺锭规模虽猛增,但多数尚未形成规模效应。

2、经济效益不尽人意,纺织利润出现负增长。上半年全国纺织工业主营收入14698亿元,同比增长7.1%,增速低于全国工业2.9个百分点;其中纺织、服装、化纤分别增长1.5%、4.1%、17.1%。上半年纺织工业实现利润1182亿元,同比增长3.2%,其中纺织下降1.1%,服装、化纤分别增长4.4%、19.3%,增速大幅减缓且远低于其他行业。据资料显示,上半年全国工业企业利润同比增长17.2%,高于纺织工业增速的14个百分点。拉动全国工业利润大幅增长的主要行业是资源性行业,如煤碳、石油、钢铁等。

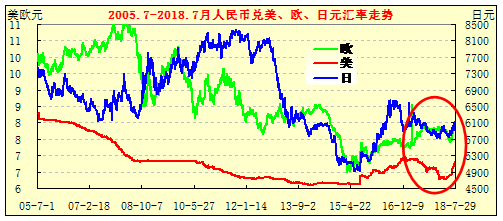

3、内需拉动,国内消费市场增长强劲,纺织品服装出口微增或下降。据国家统计局最新公布资料显示,上半年我国社会消费品零售额达180018亿元,同比增长9.4%。其中服装鞋帽、针纺织品6651亿元,增长9.2%,持续两年维持高增长。但出口市场则出现微增或下降。据海关总署统计,上半年纺织品服装出口1275.24亿美元,同比增长3.2%,远低于全国其他商品出口13.6%的增速,也低于国内消费增速。其中纺织品出口583.32亿美元,增长10.3%,服装691.92亿美元,下降2%。按人民币计服装出口则负增长,上半年纺织品服装出口8171亿元,同比下降3.9%,其中纺织品3736亿元,微增2.6%,服装4435亿元,下降8.8%。据分析,导致按人民币计算出口下降的主要原因有三,一是汇率升值因素影响,上半年人民币兑美元平均为6.2742,较去年同期的6.4917升值3.4%;二是单边霸权的贸易保护主义抬头,美国宣布对多国钢铁及其他产品加征关税,影响并扰乱国际市场秩序;三是来自南亚地区服装行业竞争。

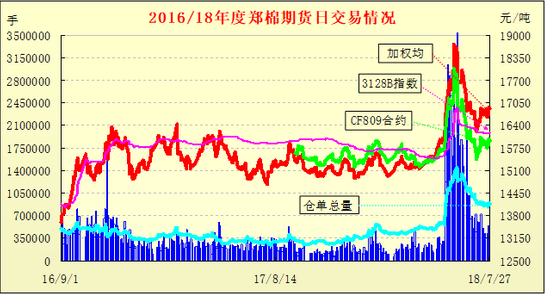

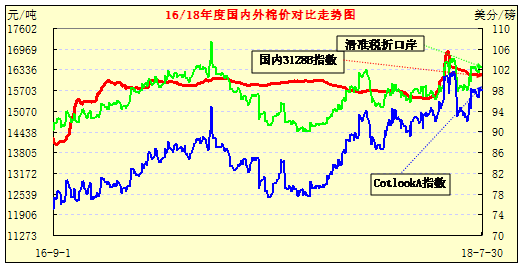

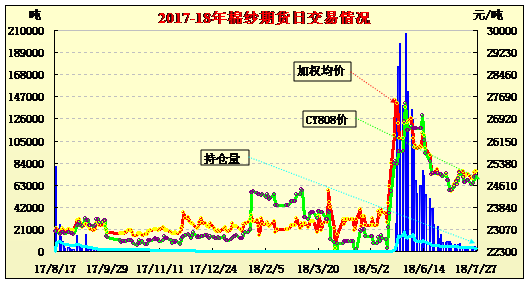

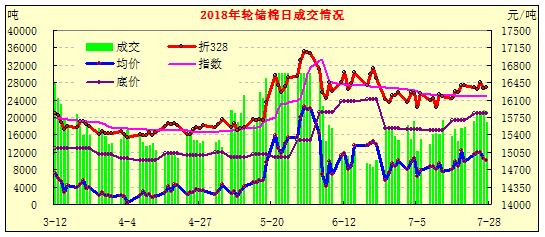

4、资金炒作,棉价暴涨,多举施压,棉价回稳。受国内棉花直补政策和储备棉政策影响,2017年来,我国棉花持续保持平稳运行态势,价格水平基本稳定15500-16000元/吨区间运行。然而2018年5月下旬至6月初,由于过渡炒作新疆气候,大量资金涌入郑棉期货,导致连续出现涨停板,价格竖直飚涨,几个交易日价格由15200元/吨迅速拉高到18500元/吨以上,暴涨3300元/吨左右,涨幅达21.7%。与此同时,持续交易冷清的棉纱期货也显得十分火暴,成交大增,价格迅速飚涨,由23200元/吨迅速涨至27400元/吨以上,上涨4200元/吨,涨幅达18%以上。受此影响,现货、储备棉价格也相继跟进,不过跟进相对谨慎,速度缓慢,交易也十分清淡。之后在国家采取增发棉花进口配额、储备棉设纺织专场、期棉强化管理等措施,棉花开始回稳。国际方面,受全球棉花产需缺口和库存减少等因素影响,国际棉价以大涨小跌的特点持续强势上扬,并在其强势上涨、国内汇率升值、棉花增值税下调等多因素叠加作用下,进口棉折口岸价大幅缩水,内外价差大幅缩小。主要棉花市场近年走势图示如下:

5、纺企竞拍储备棉谨慎,成交平稳。3月12日-7月27日4个多月时间,共投放储备棉291.07万吨,成交174.7万吨,成交比60%,低于上年约10个百分点。成交均价14720元/吨,折328均价16024元/吨,与现货价格基本持平。因5月下旬棉价大幅波动,全国棉花交易市场从6月4日设纺织专场,禁止棉花经营和其他企业入场。其中自6月4日设纺织专场以来,成交比例有所下降,成交价格平稳,平均成交率53.2%,较此前64.6%的成交率下降11.4个百分点,即近半数流拍,反映纺企拍储谨慎。随着纺企用棉库存逐步下降及对新棉预期的担忧,预计8月需求增加,成交将有所回升。

二、下半年运行形势不确定因素将增多

一是经贸环境充满变数。受美国单边霸权主义影响,国际贸易环境充满诸多不确定变数。6月15日美国政府宣布对中国500亿美元商品征收25%关税,中国紧接着提出反制措施,对从美国进口同值商品也征收25%关税,其中包括未梳棉。如果这一反制措施实施,则从美国进口美国棉花每吨要多加3000元左右;7月10日美国又公布对中国2000亿美元输美产品加征10%关税,清单中包括部分纺织品服装等。美国引发的贸易战挑战国际贸易体系和规则,存在连锁反应。虽全球化和自由贸易带来的正向作用很大,但对不同国家和国家内部的利益群体影响不一,一旦突破现有制度框架体系,难保不会把在世贸规则框架范围内协商的事情上升为国家层面的贸易保护。为应对复杂形势,中国除针对性地采取反制措施外,下半年人民币有可能进一步贬值;二是美国国内“要市场,不要补贴”的乎声俞来俞强,为缓解国内压力,不排除特郎普政府满天要价之后有条件性地选择变通其政策,如最近与欧盟达成部分新的协议,同时也开始向日本抛出双方再协商的橄榄枝等。三是面对这一复杂形势,企业可能加快市场向一带一路国家和地区转移,或采取转口贸易方式等,以规避高关税风险。

二是扩大进口,国内纺织服装竞争加剧。一方面纺织品出口将面临诸多不利因素,部分出口产品将转向国内,加大国内压力。二是国家再度下调进口关税,将加快服装进口步伐。据国务院税则委员会公布,自2018年7月1日起,将服装鞋帽、厨房、体育健身用品进口平均关税率由15%降至7%,进口税率下调一半以上,这对原本进口大幅增加的纺织服装而言,又是一个利好消息,服装进口将进一步增加并充斥国内。

三是棉花将趋活跃。受极端气候和植棉面积等因素影响,新棉花年度的棉花产需矛盾加剧,生产减少,消费增加,库存下降,棉价高企。据美国农业部最新预测显示,2018/19棉花年度,全球棉花产量将比上一年度下降2.9%,消费量增加3.9%,导致期末库存量下降8.4%;与此同时,预测中国2018/19棉花年度棉花产量577万吨,比上一年度下降3.6%,消费925.3万吨,增加3.7%,当年本国产需接缺口348万吨,预计新年度棉花进口152.4万吨,增加29.6%,期末库存下降至621.5万吨,下降24.3%,中国棉花高库存时期将基本结束。

四是生态环保工作将要求更严。十九大报告指出,要加快生态文明体制改革,对生态环保工作提出新的要求,纺织行业要注重向绿色、循环,低碳发展。同时今后环保监管力度会进一步加强,执法频率加快,因此生态环保工作对纺织行业来讲任重而道远。

-

联系我们|OA登录:内网 外网|企业邮箱

-

集团订阅号

-

手机ERP

-

-

Copyright ©2016 连云港市工业投资集团

地址: 江苏省连云港市花果山大道109号电话:0518-85411116

苏公网安备32070502010069号 苏ICP备09022936号-2

苏公网安备32070502010069号 苏ICP备09022936号-2

技术支持:万户网络